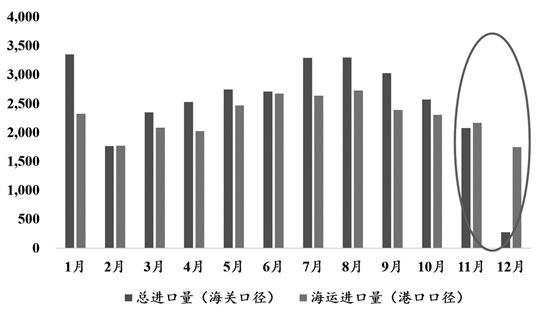

2019年各月煤炭进口量(万吨)。数据来源:海关总署、交通运输部

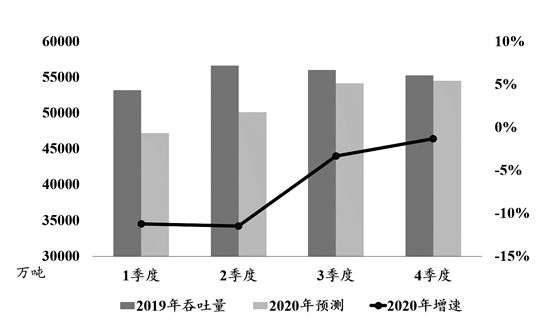

2020年沿海港口煤炭吞吐量预测(万吨)。张晓晴 提供

2010年以来全社会用电量、发电量与煤炭消费量增速的相关性。数据来源:国家统计局

国内疫情暴发期正处于春节过后煤炭消费的传统淡季,从历年春节因素的影响规律看,往年正月初七复工后到正月二十左右用电需求基本恢复正常水平。尽管目前国内疫情已基本控制,但企业普遍尚未实现完全复产,截至4月22日电煤需求尚未恢复至正常水平,六大发电集团(浙电、上电、粤电、国电、大唐、华能)年初以来累计耗煤量同比下降15.9%。根据电力行业最新统计数据,一季度全社会用电量同比下降6.5%,发电量同比下降6.8%,火电发电量同比下降8.2%。

根据对疫情发展趋势的基本判断,结合电力行业复产保供进度,一季度电煤需求同比下降10%左右。钢铁、化工、建材等相关行业受复工延期影响更为显著,一季度煤炭消费总量同比下降10%至12%。二季度起,第二产业将全面复工,第三产业也逐步恢复正常运营,叠加制造业低库存及促进政策加码等因素,煤炭需求有望快速反弹,预计增速将显著回升。

全年看,本次疫情相较2003年“非典”疫情对煤炭消费需求的影响更为深远。2003年“非典”疫情正处在我国经济十年增长的开端,电力消费强劲增长,用电结构以第二产业为主,疫情对煤炭消费的全年影响基本被强劲的发展速度对冲,GDP、全社会用电量、煤炭消费量全年增速分别高达10%、15.4%、19.5%,增速较上年均有显著提升。

当前,我国宏观经济发展进入新常态,处于增速放缓后的企稳初期,用电结构发生较大变化,第三产业、城乡居民生活用电量对用电消费需求的拉动效应日趋显著。本次疫情不仅对工业企业生产造成影响,也对第三产业、居民消费造成冲击。

一季度,我国第二产业、第三产业用电量同比分别下降8.8%、8.3%,增速回落11.8和25个百分点,城乡居民生活用电小幅增长3.5%,增速回落7.5个百分点。此外,尽管我国经济正逐步恢复,但疫情全球蔓延下国内国际经济环境更趋严峻复杂,对我国制造业的影响或将波及全年,预计煤炭市场需求将呈现全年疲弱。

疫情发生前行业内对今年全社会用电量增速的判断普遍在4%至5%,考虑疫情的负影响在1.5个百分点左右,预计今年用电量增速在2.5%至3.5%,同时考虑到水电发电量存在年份间波动的影响,预计火电发电量增速在0.5%至1%,电力、钢铁行业耗煤需求保持平稳或小幅下降,水泥、化工行业有所下降,预计今年煤炭消费总量回落至39亿吨以内,占一次能源比重在57%以内,与2019年相比小幅下降。

全年煤炭产量预计保持平稳

2月1日,国家能源局发布《关于做好疫情防控期间煤炭供应保障有关工作的通知》提出,确保疫情防控期间煤炭市场平稳运行。3月下旬,全国煤矿已基本实现全面复产,煤炭供给恢复正常水平。其中,主要国有大型煤矿(产量占全国70%左右)基本在2月中旬实现复工,承担保供任务,且主要以长协煤为主,通过铁路运输,受疫情影响较小。其余中小民营煤矿于2月末起陆续复产,但部分地区长途拉煤车辆装运尚未完全恢复。一季度全国煤炭累计产量8.3亿吨,同比下降0.5%,预计二季度起恢复正常水平。

从全年来看,随着疫情过后煤矿逐步复产,预计对全年煤炭产量影响不大。今年煤炭行业将继续推进由总量性去产能为主转向结构性优化产能,以产能置换方式为主,扩大优质产能供给。全年煤炭产量将保持平稳,预计在37亿吨左右,总体缺口有所收窄。

煤炭外贸进口全年或有下滑

国外疫情暴发以来,我国对外贸易总体受冲击较大,但能源类贸易运输维持了小幅增长。疫情对煤炭外贸进口的影响近期主要体现在部分陆路口岸暂停进口以及海运进口通关时间延长。

自1月31日世界卫生组织宣布本次疫情为“国际关注的突发公共卫生事件(PHEIC)”后,世界部分国家和地区对我国公民入境和船舶运输陆续实施不同程度的管控措施。从主要煤炭出口国来看,澳大利亚、印尼、蒙古国、俄罗斯均已采取临时限制措施,其中,蒙古国暂停出口煤炭至中国,澳煤通关效率下降。另一方面,当前为防止疫情输入,我国也加强了进口贸易检疫审批。

近年来我国对外贸进口煤炭实行严格管控政策,主要通过向海关和主要进口商发放配额的形式对全年进口量进行管控。去年11月、12月部分进口煤受我国相关政策影响延迟报关,于今年年初集中进口报关(年初各海关配额较宽松),带来进口量大幅增长。一季度,我国进口煤炭9578万吨,同比增长28.4%。

全年看,考虑到煤炭消费需求有所减少,进口煤较国产煤仍有一定价格优势但价差将有所缩窄,疫情全球蔓延将对澳大利亚、印尼、俄罗斯、美国等主要出口国矿区生产造成一定影响,且我国仍将保持对进口煤炭的政策管控,预计全年进口总量难有增长,或将下滑至2.5亿吨左右。

吞吐量一季度显著下降,全年小幅降低

当前煤炭市场呈现供需两弱局面,煤炭海运需求显著下降,根据最新统计,1至2月沿海港口(包括江苏沿江南京以下港口,下同)共完成煤炭吞吐量3.18亿吨,同比下降9.5%。其中,北方港口煤炭一次下水量完成1.13亿吨,同比下降13.9%。外贸进口量完成4666万吨,受年初集中报关及去年基数较低影响,同比增长14%。

1至2月份,北方重点装船港(即秦皇岛港、唐山港、天津港、黄骅港、青岛港、日照港和连云港港等传统北方7港再加上锦州港,下同)累计完成煤炭一次下水量1.11亿吨,下降14.8%。分港口看,秦皇岛港、黄骅港煤源主要来自国有大型煤矿,复产情况较好,下水量同比分别下降10.9%和5.9%。唐山港煤源中的国有大型煤矿比例相对较低,复产相对滞后,受此影响下水量同比大幅下降33.2%。天津港由于去年同期基数较低,同比增长6.1%。

基于前文对近期我国煤炭市场供需情况的判断,预计一季度沿海港口煤炭一次下水量下降12%左右,港口吞吐量下降10%左右。二季度下游企业生产恢复甚至出现部分抢生产情况,煤炭需求将快速回升,市场呈现供应偏紧态势,煤炭一次下水量显著回升。考虑疫情反复风险以及全球性蔓延的反向影响,煤炭海运需求的全面恢复有可能推迟至二季度后期,随后的三季度、四季度煤炭下水量或将达到近年来较高水平。

全年看,疫情全球暴发对国内制造业的反向影响将波及全年,煤炭总消费量回落至39亿吨以内。疫情对煤炭供应的影响较小,产量规模在37亿吨左右,总体缺口有所收窄。考虑疫情全球蔓延对主要煤炭出口国的影响,以及我国将继续保持对进口煤炭的政策管控,预计煤炭进口量难有增长,或下滑至2.5亿吨左右。据此预测今年沿海港口煤炭海运调入量(煤炭一次下水与外贸进口总和扣除外贸出口量)同比下降5%左右,达到9.9亿吨,其中煤炭一次下水量约7.7亿吨,外贸进口量约2.1亿吨,预计沿海港口煤炭总吞吐量约20.5亿吨,同比下降6%左右。

加强市场监测 及时调整对策

预计今年沿海港口煤炭运输受疫情影响存在显著季度间波动,下半年港口煤炭运输面临较大压力。建议行业主管部门和主要港航企业加强市场跟踪监测分析,确保煤炭运输系统平稳运行,对于疫情结束、需求回升后可能出现的下半年煤炭抢运、压船压港等情况,做好北方重点煤炭下水港能力、铁路运力和船舶运力保障。

疫情全球蔓延对于港口严防疫情输入提出了严峻考验。建议港口管理部门与口岸部门加强协调做好防疫工作,充分利用港口物流信息大数据平台及时监测进出港船舶和船员信息,通过优化流程打造各环节全流程防疫闭环。

建议行业主管部门强化疫情防控期间煤炭运输市场和企业运行监测,加强行业经济运行分析,及时掌握形势变化,针对疫情防控期间可能的突发问题提早谋划、尽快形成措施,加强行业政策引导。

(作者单位为交通运输部规划研究院)

最新论文