发布时间:2021-08-25 18:51:36 顺丰

关注中物联

关注中物联

导读:从建立“顺心捷达”快运业务独立品牌,到“双品牌”策略攻入快运中高端市场,近几年顺丰快运一路“高歌猛进”。从2021年上半年的营业情况来看,顺丰快运在实现营收规模和增速领先的同时,效益进一步优化,成本端得到有效改善,规模效应正在释放。

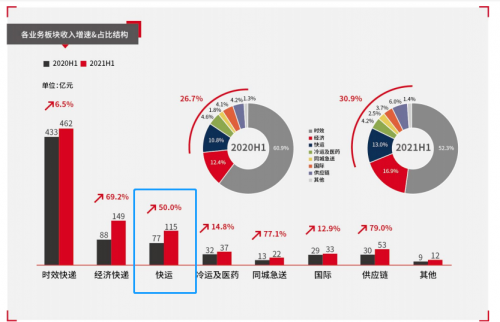

8月22日晚间,顺丰控股发布了2021上半年财报,顺丰2021上半年实现营业收入为883.44亿元,同比增长24.20%。其中,顺丰快运作为顺丰新业务中营收占比最大的板块(占总收入的比重由去年同期的10.8%提高到13%),2021年上半年,归属快运分部对外交易收入133.99亿元,顺丰快运产品整体对外业务实现不含税营业收入115.13亿元,同比增长50.01%。整体零担货量同比增长81.3%,高峰日均货量达58000+吨,直营网货量同比增长88.7%,加盟网货量同比增长62.5%,营收规模及业务增速持续在零担快运全网型玩家中保持领先。

图片来源:顺丰控股2021年半年度报告

实质上,在行业竞争越演越激烈,多家巨头大打“价格战”的今天,规模增长的核心是离不开服务品质。一直以来,顺丰有一个非常经典的“五元素”价值贡献理论(质量、品牌、市场占有率、利润、抗风险),通过提升质量去增强顺丰品牌溢价能力,最后形成全面系统的抗风险能力。这一点,顺丰快运很好地继承了顺丰“快和安全”的品牌价值,从而在快运市场得到了快速认可。财报显示,顺丰快运通过服务拓展与效率优化,带来货量与满意度的进一步提升:今年“618”期间,高峰期货量同比增长了 36%,操作件量同比提高 325%,操作效率提升 12%,客户服务满意度达到 98.96%。

那接下来,顺丰快运在具备一定规模和增速领先的优势后,下一步的战略是什么?答案很明显,就是在做到规模领先的同时,又要效益优化和成本改善。

从“中报”的分部报告可以看到,虽然上半年顺丰快运业务亏损总额为5.08亿元(净利率为-3.99%),但比去年全年的利润率(2020年全年净利率为-4.06%)其实是有所提升的,而且是在今年上半年在前置资源投入、产能扩建(推进四网融通、加速快运网络建设、加密干支线运力)还是比较多,没有路桥费减免和相关政策补贴等的情况下。特别到了第二季度,快运业务业绩环比改善更加显著,收入端增收,各环节运营效率大幅提升,成本也得到有效控制,快运Q2利润基本实现打平。

可以看到,快运业务在规模增长的同时,也将持续重视效益管控,四网融通下运营上还具有较大的规模效应空间,市场经营侧通过产品服务升级和业务结构性调整,正在进一步带来效益提升。

这也意味着,顺丰快运在经过一系列的布局和调整后,效益在进一步优化,及规模效应的逐步释放,未来也将有望从减亏到扭亏。

那么,这是如何做到的?

1、以服务求规模:领先的时效和更精准的交付

近年来,快运行业竞争加剧,各大物流企业在利用自身优势,开始进行服务的升级和延伸。

比如,安能在连续两年获得巨额融资后,开始斥资扩充末端,上线大票零担(800KG-3000KG),并宣布进军高端市场,发布定时达和安心达产品。可以看出,安能在小票零担市场占据较大份额后,开始深耕大票零担市场和高端市场。

而德邦在产品上则更加快递化,在加深网点覆盖率的同时,将业务开始延伸到生鲜、农产品物流、家具物流等专业领域。德邦在大件快递领域一直定位中高端,网络下沉,打造标准化、信息化、品质化的物流全链条依旧是其战略升级的核心。

不难发现,面对快运行业的“激烈厮杀”,快运企业不但要谋求更大的市场份额,而且还要通过产品、精益管理、提升信息化能力等方式把效率和成本进行优化,从而达到降本增效。核心点就变成:以产品服务、以专业能力、以新场景拓展,求盈利、求规模。

那么,该如何布局?顺丰快运也有着独树一帜的“打法”。

在过去一段时间,顺丰快运在扩大服务范围以及持续塑造大件能力外,还提出一个核心思路:打造“更快、更高、更专”的全场景供应链服务体系。

去年,顺丰快运发布针对B端客户推出大票零担产品(主要覆盖单票500kg-3000kg)后,下半年又宣布产品全面升级,“小票零担”更新为“标准零担”,“大票零担”更新为“大票直送”,“重货专运”更新为“整车直达”。此次顺丰快运产品升级,除产品名称面向客户更容易直观理解外,更多是通过运营内核驱动及科技赋能以更稳定的时效和更精准的交付进一步加强时效壁垒和品牌认知。

从整个产品线来看,其产品非常全面,已覆盖产业供应链(B2B)与消费供应链(B2B/B2C),包括从原材料到商品的采购、生产、分销、零售的供应链全运输环节。而在这些不同的快运客群中,配送时效和货物安全又是最为核心的,具体到收寄、运输、配送等快运服务环节都有更高的要求。对于顺丰快运来说,凭借其强大的基础设施(保障物流网络的覆盖率和时效)、专业能力以及全环节精益化管理(降本增效),已初步打造出了一个覆盖全场景、提供多品类的全方位产品矩阵。

8月16日,顺丰快运宣布将原重货包裹(20KG-100KG)和标准零担(100KG+),统一合并为“快运标准达”(20KG+)。调整的本质依然是时效和服务。“快”和“标准化”是“快运标准达”的基础和标配。

而从整个报价逻辑来看,“快运标准达”实行首重(20KG)+续重的方式,会更加倾向快递化。再者,其服务标能同时提供上楼、入仓、保价、包装、代收、送装等多元增值服务。

简而言之,“快运标准达”为大件服务提供了标准化的产品,实现了大件发货的一套价格、一个标准和统一交付。这背后体现的是,面对日益复杂的服务场景,客户需求的多元化,顺丰快运通过产品服务升级,让大件服务更加规范化与标准化,进一步强化服务壁垒。

此外,顺丰快运还通过其专业能力,把行业做深。比如,2C到家送装等延伸服务、2B大件仓配及入仓服务,形成相对成熟的末端差异化/个性化服务体系。截至2021年6月底,顺丰快运一站式到家送装服务单量同比增长400%+,服务及时率 99.29%,服务品类同比增长 45%。同时也在不断深耕城市货运搬家、跨境物流等服务能力,通过新场景拓展,把业务做宽。

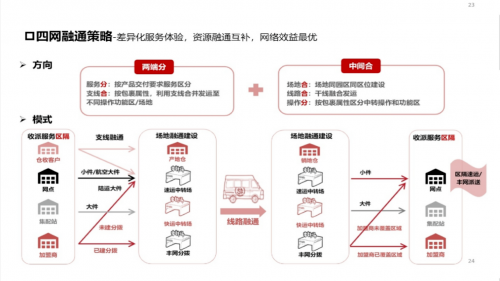

2、“四网融通”战略推进, 规模效应初显,成本全面优化

过去,顺丰快运和顺心捷达的“双网络融通”,通过快慢分离和在末端以及中转做协同,去提升快运网络资源利用率,目前已做到零担领域货量最大且增速最快,成为顺丰另一大支柱业务。但随着顺丰业务板块更多元化,快件类型、覆盖公斤段也越来越宽,服务时效和标准各不相同,按以往各自建网运营的做法,长期会存在不合理之处,因此今年顺丰集团开始提出“四网融通”,重新审视网络资源如何能够更好建设和资源匹配。

这里的“四网”,主要是指顺丰大网(直营时效网)、丰网(快递加盟网)、快运网(顺丰快运+顺心捷达的大件网)和仓网。

所谓的“融通”整体思路是两端分、中间合。客户接触端会按服务性质和标准不同来区分,直营和加盟要区分。中间场地融通建设,“四网”的场地尽可能物理上同园区,而三四线城市货量少的地方,各产品线可以统一一个场地,集散点共建;但小件、大件将分区操作,提高小件中转处理效率;线路上支线、干线端融合,合并发车,能够拉直线路、晚班车提前,做到线路车辆装载率和时效的提升。与此同时,可以借力频次的提升加固快运服务时效护城河,而丰网不覆盖的区域,通过大网兜底,实现效益最优。

图片来源:顺丰控股

对于快运业务来说,四网融通战略得以有效落地,大件业务在中转运输上实现在快运体系的集约化操作,操作货量规模会得到明显提升,得益于各环节成本全面优化,单位运营成本也有较为明显的下降;同时加大现有场地及收派资源的复用,不断拓展新场景服务,例如大件仓/同城货运等,在现有场地及收派资源复用基础上提供延展服务,提升单位资源下的业务产出。

截至报告期末,速运网络的大件快递大部分货量实现与快运网络融通处理,优化整合干线约1200条,约占干线线路5%,未来仍有进一步整合空间;在提升传统小件快递自动化中转场地操作效能的同时,通过干线提频、拉直,以大件为主体的快运网络服务时效亦提升明显,大件全环节生命耗时缩短至42小时。

此外,推进“四网融通”除了有助于各业务条线减少资源重复投入,增强规模效应和协同效应外,还可以将快递和快运线路运力协同,打造高速陆运网络,保持在业内绝对竞争优势,并满足新制造业向订单碎片化、柔性供应链趋势发展下客户对订单快速响应的需求。

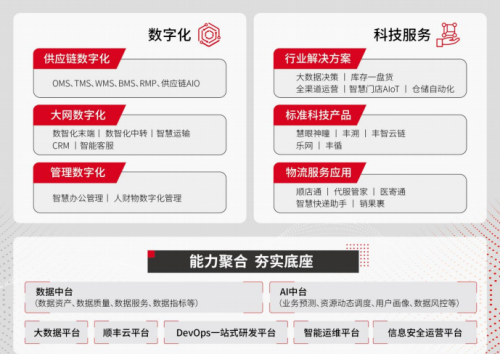

3、强大的科技运营底盘,为运营效率提供第一动力

是什么支撑起了顺丰“四网融通”的战略构想?产品构成、业务板块、操作特性以及用户需求方面的不同,如何做到精确匹配,如何实现资源共享,又如何在这个过程中兼顾降本增效?

顺丰快运给出的答案是持续夯实的科技型运营底盘,这是实现科学规划、精准投入及精益管理,各环节效率全面提升的底气所在。

图片来源:顺丰控股2021年半年度报告

1)收派端:持续优化标准化数字化收派模式,通过精准地图分区、智能排班及大小件收派模式优化,收派人员及场地的有效调整与投入,收派效能得到提升;

2)干支线装载上:基于前端市场货源结构的调整优化,通过算法实现路由的及时调整、装车的精准配载以及现场操作的精益管理,去提升装载率;

3)中转操作环节:顺丰快运中转设备投入与去年相比提升300%+,通过大件自动化流水线、无人叉车、分拣机器人等智能分拣设备的投入,智能分拣设备大幅增加,中转操作效率提升明显。

截至2021年6月,顺丰快运自营及加盟网络共计拥有192个快运中转场及集散点,超1600 个快运集配站,合计场站面积超过390万平米,日承载能力23.3万吨;拥有3292条快运干线,超11000条支线,加盟网点12355个,业务覆盖全国32个省级行政区、365个主要城市与地区。

总的来看,中国快运市场足够大,空间广阔,容得下全球最大的快运零担网络企业。从目前顺丰快运的产品规模及运营能力来看,已具备一定规模和增速领先的优势。但行业目前还处于规模化以及行业加速整合期,竞争越来越激烈,其他主流零担玩家行业依旧在奋力追赶,获得更大的市场份额仍是未来几年的重中之重。

对于顺丰快运来说,虽然近两年已稳坐中国零担快运行头把交椅,但在打造快运行业标准仍有较大提升空间。未来几年的路,唯有持续投入再投入,围绕降本增效持续做资源的精准投入和优化,通过基础设施和科技能力,缩小快运产品和快递产品之间的时效差距,做深拓宽服务范围,打造“更快、更高、更专”服务的体系。

相关阅读

每日 推荐