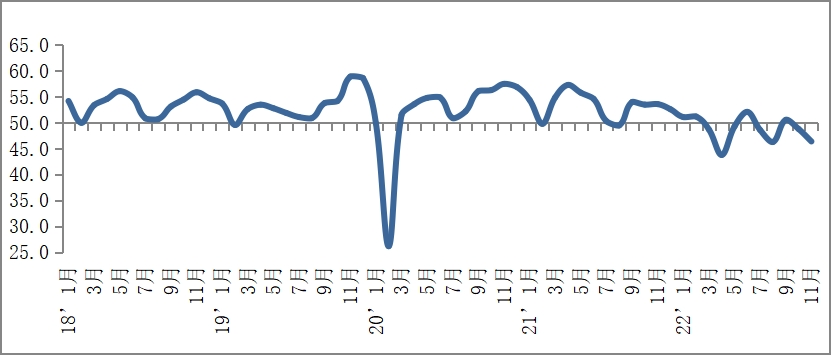

中国物流与采购联合会发布的2022年11月份中国物流业景气指数为46.4%,环比回落2.4个百分点。在全国多地疫情影响下,物流供应链运作受到冲击,指数出现一定回落,需求端业务总量指数、新订单指数降幅较大,供给端库存周转次数、设备利用率指数、人员指数有所回调。

短期局部受到冲击,当期需求下行压力增加。11月份,业务总量指数为46.4%,环比回落2.4个百分点。东中西部重点地区几乎同一时间段爆发疫情,对产业链供应链稳定性造成冲击,企业供应商到货、人员到岗、产能利用、库存周转等指标短时明显下降。此外,由于不时出现城乡区域、楼栋、物流站点临时性封控情况,居民消费物流受阻。短期冲击下,物流需求下行压力增加,东部和中部地区业务总量指数回落较大,回落幅度分别为4和3.5个百分点,西部地区业务总量指数低位回升。

新订单和预期指数下降,未来需求趋于谨慎。11月份,新订单指数为45.9%,环比回落2.6个百分点。分地区来看,东部和中部地区新订单指数环比分别回落3.2和0.6个百分点,西部地区新订单指数低位回升。业务活动预期指数为48.5%,环比回落5.3个百分点。分地区看,三大区域均有不同程度下降,其中东部降幅最大,超过5个百分点;分行业看,道路运输、管道运输、水上运输、仓储和邮政快递业降幅较大,其中邮政快递业业务活动预期指数降幅超过10个百分点,道路运输下降约5 个百分点。从企业调研看,主要反映疫情当下区域干线物流业务、城市配送业务、快递业务中断受阻,增加需求不确定性。

航空加快增长,陆运业务放缓,水路保持稳定。受疫情影响,物流相关行业分化。陆运相关物流业务活动放缓,11月份道路运输业、仓储业、装卸搬运的业务总量指数分别回落1.3、5.9和6.1个百分点。新订单也有不同程度回落,同时利润空间继续收缩,道路运输业利润指数下降2.1个百分点,降至今年较低水平,仓储和装卸搬运利润指数分别回落约5个百分点。航空物流业业务量指数连续两个月回升,业务量和主营业务利润指数均达到60%以上,处于较高景气区间。水路运输业保持相对稳定,业务量指数环比回升1.1个百分点,新订单指数在集装箱业务和沿海散货运输支撑下,环比回升1.5个百分点。

物流网络总体保持韧性,仍需关注疫情后续冲击。11月中上旬,全国高速公路、国省道和快递网络基本顺畅,下旬随着部分大城市疫情集中爆发,物流中断时有发生,高速通行量连续下行,快递业务量也在“双11”后连续走低。但总体来看,11月行业物流继续保持较强供给能力,物流实物量稳定增长。从部分全国性企业调研情况看,铁路、多式联运和道路等领域实物量环比增长1-2%,水运领域散货环比增长约2%、集装箱联运环比增长接近5%,电商快递业务环比增长4-6%。

当前,全国多地疫情爆发,特别是重点地区中心城市疫情严重,对物流网络运行造成一定影响,景气指数连续两个月回落。但从历史趋势和结构变化来看,冲击仍然是局部和短期的,而且对供给侧冲击小于需求侧。供给侧来看,疫情锤炼下物流企业保障能力和网络服务韧性仍在不断增强,物流实物量增势平稳,指数中运营方面的指标降幅较小。需求侧来看,疫情不确定性导致供应链上下游需求不稳,业务量指数、新订单指数环比降幅扩大,反映出当期需求加重疲弱,后市预期趋于谨慎。

物流活力既是经济活跃度的直接反映,也是经济平稳运行的基本保障。岁末年初是统筹疫情科学防控、经济年度收官、谋划来年发展的重要节点,近期党中央、国务院对疫情防控和物流稳定运行做出了部署,相关部门和地方政府也按照精准防控、科学防控的要求出台保障措施。建议对标中央要求和优化防控工作二十条文件,对物流领域“一刀切”、“层层加码”等过度防控问题持续纠偏,从供给侧为物流畅通松绑,加快物流供应链需求侧快速恢复。

中国物流信息中心 胡焓

最新数据