发布时间:2022-12-31 09:30:02 科技信息部

关注中物联

关注中物联

中国物流信息中心 武 威

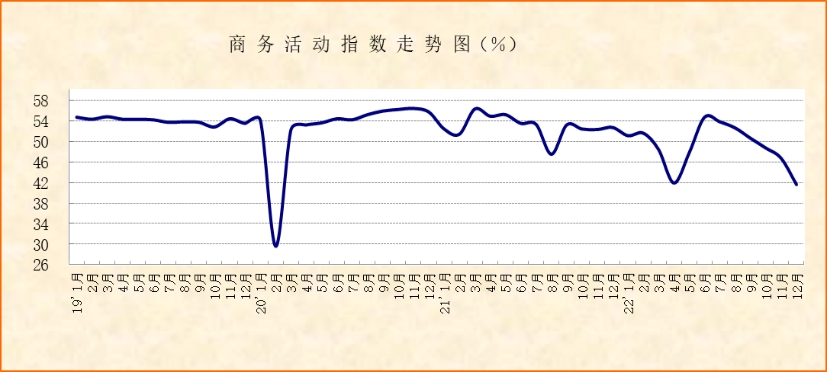

中国物流与采购联合会、国家统计局服务业调查中心发布的2022年12月份中国非制造业商务活动指数为41.6%,较上月下降5.1个百分点,连续6个月环比下降,连续3个月运行在50%以下;新订单指数为39.1%,较上月下降3.2个百分点,连续4个月环比下降,连续6个月运行在50%以下。综合指数变化,12月,非制造业供需呈现继续下探走势。四季度,在新冠病毒感染疫情影响下,非制造业整体走势要弱于前三季度。2022年四季度,非制造业商务活动指数均值为45.7%,较一季度、二季度和三季度均值分别下降4.7和2.4和6.6个百分点。

2022年12月,新冠病毒感染人数的增加客观上导致企业用工趋于紧张,使得非制造业供需短期再次面临下探压力。非制造业从业人员指数为42.9%,较上月下降2.6个百分点,创年内新低。企业调查显示,反映劳动力供应不足的非制造业企业比重为11.2%,较上月上升4个百分点,创年内新高。

疫情影响继续,服务业加速探底。2022年12月,服务业商务活动指数为39.4%,较上月下降5.7个百分点,连续6个月环比下降,连续4个月运行在50%以下,创出年内新低。新冠病毒感染人数的增加对服务业活动的短期影响继续显现,餐饮、住宿、零售以及旅游相关等接触型服务业继续弱势运行,相关行业商务活动指数维持在相对较低水平。此外,批发业和金融业等生产性服务业活动也较上月有所放缓,商务活动指数较上月均有不同程度下降。

疫情对服务业需求的冲击仍较经营活动更为明显。2022年12月,服务业新订单指数为37.4%,较上月下降4个百分点,创下半年新低,仅略高于4月份的36%。企业调查显示,反映市场需求不足的服务业企业比重为55%,再次刷新自2013年有此项调查以来的历史新高。

我们认为,随着社会面流动性的逐步改善和春节后社会各项活动的逐步恢复,由用工紧张导致的非制造业供需快速下探趋势很快将得到修复。2023年一季度,我国经济回稳向上的迹象将会逐步显现。

一是投资需求潜力有望继续释放。2022年以来,在投资相关活动和专项债资金的持续支持下,建筑业活动持续保持活跃走势。特别是与基建相关土木工程建筑业商务活动指数自2022年2月以来,持续保持在57%以上较高水平。值得关注的是,土木工程建筑业新订单指数变化在一定程度上预示着投资需求有继续释放潜力。2022年12月,土木工程建筑业新订单指数在53%以上,环比升幅超过4个百分点。

二是接触型消费相关需求有望探底回升。随着疫情防控政策的逐步优化,社会面流动性将逐步改善,餐饮、住宿、文体娱乐以及旅游相关的接触型消费需求在经历短暂阵痛后,将呈现探底回升走势。2022年12月,航空运输业已经出现初步回升迹象。航空运输业的商务活动指数升至60%以上,新订单指数升至53%以上。

三是节日需求有望释放。2023年1月份,元旦和春节的双节效应将会有所显现。零售、餐饮、住宿、文体娱乐以及旅游相关消费需求将会有所释放,有望带动非制造业探底回升。

四是政策效果陆续释放将托底经济运行。2023年,积极的财政政策要加力提效,稳健的货币政策要精准有力。在财政和货币政策的持续拉动下,投资政策效果将继续释放,以扩内需为主的政策将继续拉动消费相关需求的释放。金融对实体经济和房地产的政策支持力度将继续加大。上述政策效果的持续释放将有利于经济的继续恢复。

五是社会生产经营活动有望在2023年一季度集中释放动能。2023年,春节在1月份,意味着,春节过后,企业生产经营活动有望在2月和3月持续释放动能。企业的连续生产将有利于批发业和金融业等生产性服务业持续发力,从而带动非制造业探底回升。

总体来看,2022年四季度,在新冠病毒感染疫情的持续扰动下,非制造业呈现加快探底运行,导致2022年非制造业活动较2021年有所下降。2022年,非制造业商务活动指数均值为49.1%,较2021年同期下降3.8个百分点。展望2023年,在疫情防控政策持续优化、政策扶持效果持续释放和社会面人员流动性逐步改善等诸多因素的带动下,我国经济有望在一季度实现探底回升,二季度实现加快恢复,经济回稳向上可期。

每日 推荐

- 新思想引领新征程丨降低交通物流成本 助力全国统一大市场建设

- 中共中央政治局召开会议 分析研究当前经济形势和经济工作 习近平主持会议

- 中物联印发2025年第二季度团体标准项目计划

- 学精神、强担当、促改革:青年以“三门课”答好时代考卷

- 中物联党委召开理论学习中心组(扩大)会议暨深入贯彻中央八项规定精神学习教育专题会议

- 第四届政企采购数字供应链生态大会在大连召开

- 胡大剑在第四届政企采购数字供应链生态大会上的致辞

- 中国物流标准大讲堂第33期预告:《集装式移动冷库通用技术与使用配置要求》《冷库低碳评价指标》两项标准宣贯

- 胡大剑会见中国东航集团有限公司综合管理部副总经理陆斌一行

- 马增荣会见物界(上海)科技有限公司创始人田民一行

- 蔡进在京会见华为交通智慧化军团副总裁徐旭晶一行

热门 专题

专题

专题