发布时间:2021-10-31 09:00:00 科技信息部

关注中物联

关注中物联

中国物流信息中心 文韬

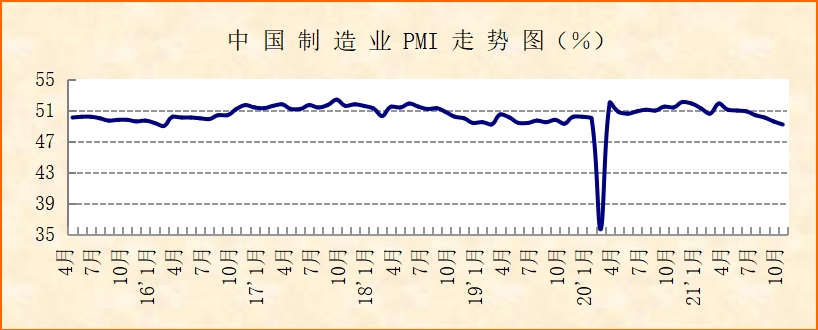

中国物流与采购联合会、国家统计局服务业调查中心发布的2021年10月份中国制造业采购经理指数(PMI)为49.2%,较上月下降0.4个百分点,连续7个月下降,且连续2个月运行在50%以下,制造业增速放缓。分项指数变化显示,月内能源价格较快上涨,影响贯穿产业链供应链,其中生产端受影响尤为明显。从行业来看,装备制造业、基础原材料行业增速放缓。但经济中仍有积极因素,市场需求有稳定基础,消费品行业持稳运行。

能源价格较快上涨,影响贯穿产业链供应链。10月份,国内电力、煤炭等能源价格较快上涨,企业原材料成本明显上升,并通过产业链供应链向下游传导。原材料购进价格指数为72.1%,较上月大幅上升8.6个百分点;出厂价格指数为61.1%,较上月上升4.7个百分点。企业调查显示,反映原材料成本高的企业比重为70.5%,创历史最高点。能源价格上涨还导致企业物流成本上升,反映物流成本高的企业比重为37.6%,较上月上升1.7个百分点,创年内高点。

趋势性放缓加之原材料价格上涨,生产活动偏紧运行。生产指数为48.4%,较上月下降1.1个百分点,降幅相对明显。生产放缓,一是今年以来生产端持续较快恢复,生产指数连续多月运行在53%以上高位。随着基数不断提高,目前生产出现趋势性回调,具有一定的必然性,截止到10月,生产指数连续5个月环比下降;二是当前原材料价格较快上涨,对企业生产采购活动形成一定抑制。采购量指数为48.9%,较上月下降0.8个百分点;原材料库存指数为47%,较上月下降1.2个百分点,显示在原材料上涨的情况下,企业减少采购,加快库存消耗。

部分行业受能源价格上涨影响较为突出。10月份,基础原材料行业、装备制造业等能源需求较大的产业增速放缓。基础原材料行业PMI为47.2%,较上月下降0.1个百分点,其供需两端有所分化,基础原材料行业新订单指数较上月上升0.6个百分点至46.5%,生产指数较上月下降1.1个百分点至44.3%,显示在能耗双控以及能源价格上涨背景下,基础原材料生产活动趋于放缓。装备制造业PMI为51.2%,较上月下降0.6个百分点,生产指数和新订单指数均有所下降,显示在生产成本较快上升的情况下,装备制造业运行承压。

企业后市预期有所波动。由于当前能源价格仍高位运行,企业生产成本短期内难有明显下降,加上月底时多地疫情再次散发,经济恢复的不确定性有所上升,企业对后市预期也有所波动,生产经营活动预期指数为53.6%,较上月下降2.8个百分点,为年内最低水平。

虽然目前国内经济增速有所放缓,不确定性上升,但经济仍存在积极因素。一是市场需求仍有稳定基础。月内受生产活动偏紧影响,企业接单有所放缓,新订单指数为48.8%,较上月下降0.5个百分点。但从企业调查来看,反映市场需求不足的企业比重较上月下降2.4个百分点,表明市场需求整体仍相对稳定。二是消费品行业持稳运行。消费品行业PMI为49.7%,与上月持平,其中生产指数和新订单指数都保持在50%左右,显示在原材料和产成品价格上涨的情况下,消费需求具有内在稳定基础。

面对当前制造业增速放缓的形势,建议从市场供需两端发力。供给方面,借能耗双控机遇,积极调整生产布局,改善生产方式,提升用能效率,寻求新增长极,促进经济高质量发展;需求方面,继续多措并举扩需求、稳预期、强信心,强化经济恢复内生动力。

相关阅读

每日 推荐

- 2025年货车司机从业状况调查问卷

- 《药品物流 货物安全保障要求》等三项医药领域行业标准(征求意见稿)公开向社会征求意见

- 2025年物流与供应链人才发展论坛暨培训认证工作会议在京召开

- 蔡进出席“2025国有企业对标世界一流供应链管理体系建设”高级研修班

- 2025年3月电子刊“物流标准化动态”编辑发行

- 崔忠付主持《物流服务合同准则》《物流单证基本要求》两项国家标准预审会

- 中国重要大宗商品市场价格变动情况周报 (250324--250328)

- 关于召开2025第二十届中国国际货运产业链博览会的通知

- 2025年3月份综合PMI产出指数为51.4%

- 经营活动保持扩张,投资和消费均有向好迹象——2025年3月份非制造业PMI分析

- 2025年3月份中国非制造业商务活动指数为50.8%

热门 专题

专题

专题